HOME>ブログ

カテゴリー

相続対策 / 所得税 / 譲渡所得 / 相続税 / 贈与税 / 資産税 / 法人税 / 消費税 / 税務調査 / 税制改正 / 会社経営 / プライベート / 時事問題 / 読書 / 東日本大震災 / 業務連絡・事務所について /

ブログ

税理士試験 所得税法の受験者数が減っている

先日の研修で岩下忠吾先生がぼそっとおっしゃっていたのですが、税理士試験のうち所得税法の受験者数が激減しているそうです。

元々所得税法の受験者数は多い方でないのですが、気になって調べてみました。

そもそも税理士試験の概要を。

国税庁HP税理士試験の概要より。

試験科目

要するに。

全11科目のうちから5科目合格する必要がある。

簿記論と財務諸表論は必修。

所得税法or法人税法は最低限どちらかひとつは必修。

あとは好きに選んでよし。

合格点は60点なのですが、実際は上位10%前後で切られてしまいます。

採点結果は返却されないので自分が何点だったのか永遠に謎です。

この他、大学院を出ると免除になったりするのですが、そこについては今日は置いておきます。

で、今日の本題ですが。

私は所得税法を合格しています。

合格したのが確か平成15年だったと思います(もしかしたら違うかも・・・)

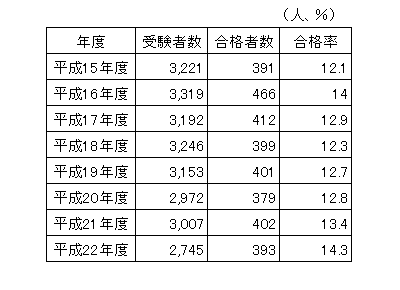

その頃からの受験者数の推移をみてみますと。

<所得税法受験者数>

なるほど受験者数減っていますね。

2,000人台ですか。

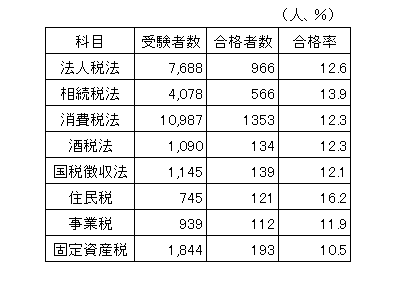

ちなみに他の税法の平成22年度の受験者数は。

ご覧のとおり、消費税法の受験者数が圧倒的に多いです。

法人税法、相続税法、消費税法それに所得税法で税法の主要4科目です。

主要科目のうち突出して受験者数が低いです、所得税法。

雑駁な話をしてしまえば、税理士が仕事で使うのは法人税と消費税がほとんどです。

だから法人税と消費税の受験者数が多いのです。

さらに、消費税はボリュームが少ないので、他科目と同時に受験できるということで受験者数が圧倒的に多いのです。

ところで所得税は1年のうち2~3月くらいまでしか使わない税理士がほとんどです。

個人の確定申告期ですね。

所得税と法人税はどちらか合格すればOKです。

法人税はほぼ毎日仕事で使います。

結果、所得税法の受験者数が減っているのでしょう。

とはいっても、以前も触れたとおり税法には地雷があります。

この譲渡所得は所得税法に含まれます。

所得税法59条、60条あたりが頭に入っていないと地雷を踏みます。

弁護士さんから回ってくる案件でも圧倒的に多いのがこの譲渡所得です。

相続案件もありますが、相続税法はわりと調べたり常識で判断できたりしますから問題なくスルーしちゃったりします。

譲渡所得の場合、金額が大きく、後で取り返しがつかないものが多いので、問題が顕在化しやすいのです。

言ってしまえば、住民税や事業税、固定資産税なんて科目は不要です。

賦課課税方式といって役所の側で計算してきたり、法人税や所得税の計算の結果、自動的に計算されるので勉強しても実務で使わないのです。

知っていれば役所のミスを指摘することもあるでしょうが、そのメリットを享受できる人がどれだけいるのか疑問です。

簿記は必須です。

これは義務教育に組み込んでも良いと思っているくらいです。

簿記がわかると物事をみる視点に貸借対照表という概念が加わります。

簿記は貸借のバランスが絶対に一致します。

これって簿記だけの話にとどまらず、経済や政治、世の中の動き全てに使える視点なんです。

財務諸表論・・・いります?

所得税法、法人税法、相続税法、消費税法は必須です。

他の税目はわからなければその都度調べればいいレベルのものだと思います。

それよりも、民法、会社法を勉強させた方がいいに決まってます。

税理士試験に民法、会社法がなぜないのか、それが疑問です。

実務では絶対に必要な知識なんですけどね。

要するに、所得税法は大事ってことです!

受験生の皆さん、所得税法を勉強しましょう!

譲渡は苦手な税理士が多いので、実務としてやっていく分にはニッチなうえ、金額も大きいので狙い目だと思いますよー

(合格率も他の税法に比べて高めなところも狙い目。国税庁も所得税受験者を増やしたいのかな)

新たな視座を提供する税務・相続のキュレーター関根盛敏税理士事務所|相続税申告/譲渡所得税申告/資産活用/不動産譲渡/相続対策|

栃木県

元々所得税法の受験者数は多い方でないのですが、気になって調べてみました。

そもそも税理士試験の概要を。

国税庁HP税理士試験の概要より。

試験科目

試験は、会計学に属する科目(簿記論及び財務諸表論)の2科目と税法に属する科目(所得税法、法人税法、相続税法、消費税法又は酒税法、国税徴収法、住民税又は事業税、固定資産税)のうち受験者の選択する3科目(所得税法又は法人税法のいずれか1科目は必ず選択しなければなりません。)について行われます。

なお、税理士試験は科目合格制をとっており、受験者は一度に5科目を受験する必要はなく、1科目ずつ受験してもよいことになっています。

要するに。

全11科目のうちから5科目合格する必要がある。

簿記論と財務諸表論は必修。

所得税法or法人税法は最低限どちらかひとつは必修。

あとは好きに選んでよし。

合格点は60点なのですが、実際は上位10%前後で切られてしまいます。

採点結果は返却されないので自分が何点だったのか永遠に謎です。

この他、大学院を出ると免除になったりするのですが、そこについては今日は置いておきます。

で、今日の本題ですが。

私は所得税法を合格しています。

合格したのが確か平成15年だったと思います(もしかしたら違うかも・・・)

その頃からの受験者数の推移をみてみますと。

<所得税法受験者数>

なるほど受験者数減っていますね。

2,000人台ですか。

ちなみに他の税法の平成22年度の受験者数は。

ご覧のとおり、消費税法の受験者数が圧倒的に多いです。

法人税法、相続税法、消費税法それに所得税法で税法の主要4科目です。

主要科目のうち突出して受験者数が低いです、所得税法。

雑駁な話をしてしまえば、税理士が仕事で使うのは法人税と消費税がほとんどです。

だから法人税と消費税の受験者数が多いのです。

さらに、消費税はボリュームが少ないので、他科目と同時に受験できるということで受験者数が圧倒的に多いのです。

ところで所得税は1年のうち2~3月くらいまでしか使わない税理士がほとんどです。

個人の確定申告期ですね。

所得税と法人税はどちらか合格すればOKです。

法人税はほぼ毎日仕事で使います。

結果、所得税法の受験者数が減っているのでしょう。

とはいっても、以前も触れたとおり税法には地雷があります。

税法の地雷 譲渡所得

この譲渡所得は所得税法に含まれます。

所得税法59条、60条あたりが頭に入っていないと地雷を踏みます。

弁護士さんから回ってくる案件でも圧倒的に多いのがこの譲渡所得です。

相続案件もありますが、相続税法はわりと調べたり常識で判断できたりしますから問題なくスルーしちゃったりします。

譲渡所得の場合、金額が大きく、後で取り返しがつかないものが多いので、問題が顕在化しやすいのです。

言ってしまえば、住民税や事業税、固定資産税なんて科目は不要です。

賦課課税方式といって役所の側で計算してきたり、法人税や所得税の計算の結果、自動的に計算されるので勉強しても実務で使わないのです。

知っていれば役所のミスを指摘することもあるでしょうが、そのメリットを享受できる人がどれだけいるのか疑問です。

簿記は必須です。

これは義務教育に組み込んでも良いと思っているくらいです。

簿記がわかると物事をみる視点に貸借対照表という概念が加わります。

簿記は貸借のバランスが絶対に一致します。

これって簿記だけの話にとどまらず、経済や政治、世の中の動き全てに使える視点なんです。

財務諸表論・・・いります?

所得税法、法人税法、相続税法、消費税法は必須です。

他の税目はわからなければその都度調べればいいレベルのものだと思います。

それよりも、民法、会社法を勉強させた方がいいに決まってます。

税理士試験に民法、会社法がなぜないのか、それが疑問です。

実務では絶対に必要な知識なんですけどね。

要するに、所得税法は大事ってことです!

受験生の皆さん、所得税法を勉強しましょう!

譲渡は苦手な税理士が多いので、実務としてやっていく分にはニッチなうえ、金額も大きいので狙い目だと思いますよー

(合格率も他の税法に比べて高めなところも狙い目。国税庁も所得税受験者を増やしたいのかな)

新たな視座を提供する税務・相続のキュレーター関根盛敏税理士事務所|相続税申告/譲渡所得税申告/資産活用/不動産譲渡/相続対策|

- 埼玉県

- さ いたま市、川口市、蕨市、戸田市、鳩ヶ谷市、鴻巣市、上尾市、桶川市、北本市、伊奈町、朝霞市、志木市、和光市、新座市、富士見市、ふじみ野市、三芳町、 所沢市、飯能市、狭山市、入間市、日高市、川越市、坂戸市、鶴ヶ島市、毛呂山町、越生町、東松山市、滑川町、嵐山町、小川町、川島町、吉見町、鳩山町、と きがわ町、東秩父村、秩父市、横瀬町、皆野町、長瀞町、小鹿野町、熊谷市、深谷市、寄居町、本庄市、美里町、神川町、上里町、行田市、加須市、羽生市、久 喜市、蓮田市、幸手市、宮代町、白岡町、杉戸町、春日部市、草加市、越谷市、八潮市、三郷市、吉川市、松伏町

- 東京都

- 足 立区、荒川区、板橋区、江戸川区、大田区、葛飾区、北区、江東区、品川区、渋谷区、新宿区、杉並区、墨田区、世田谷区、台東区、中央区、千代田区、豊島 区、中野区、練馬区、文京区、港区、目黒区、昭島市、あきる野市、稲城市、青梅市、清瀬市、国立市、小金井市、国分寺市、小平市、狛江市、立川市、多摩 市、調布市、西東京市、八王子市、羽村市、東久留米市、東村山市、東大和市、日野市、府中市、福生市、町田市、三鷹市、武蔵野市、武蔵村山市、奥多摩町、 日の出町、瑞穂町、檜原村

栃木県

投稿者 関根盛敏税理士事務所 (2011年08月26日) | PermaLink

TrackbackURL :

コメントする