HOME>ブログ

カテゴリー

相続対策 / 所得税 / 譲渡所得 / 相続税 / 贈与税 / 資産税 / 法人税 / 消費税 / 税務調査 / 税制改正 / 会社経営 / プライベート / 時事問題 / 読書 / 東日本大震災 / 業務連絡・事務所について /

ブログ

ここ1年の税制改正の経過とスケジュールをまとめてみました

昨日24日から社会保障・税一体改革を審議する国会が召集されています。

これ、どういう流れの中での位置づけなのか、税理士の自分でさえよくわからなくなっているのでまとめてみました。

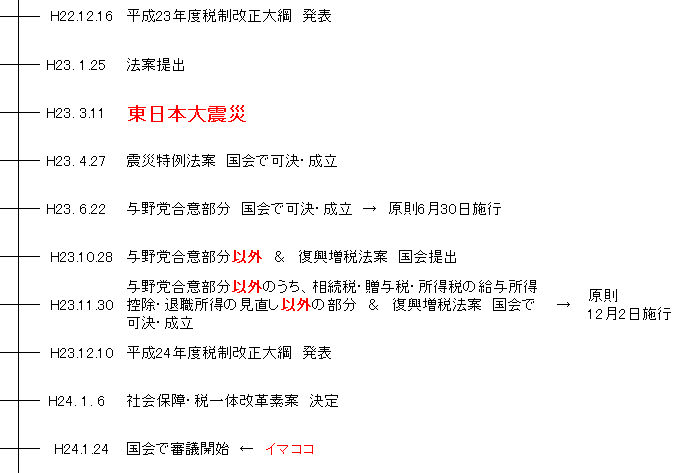

ここ1年の税制改正の流れです。

自民党政権時代は、毎年12月に税制改正大綱が発表され、1月に国会に法案が提出され、3月に可決され、4月からスタート(施行)、という流れでした。

平成23年度税制改正大綱については、民主党と野党のねじれ国会に加えて、東日本大震災の影響でこのスケジュールが大幅に乱れました。

これまでの経過をまとめると以下のようになります。

◆◆◆◆◆

◆◆◆◆◆

ちなみに。

平成23年4月27日可決・成立の震災特例法案とは、東日本大震災の被災者の税負担の軽減を図るためのものです。

これだけ上記経過の中では分けて見る必要があります。

(参考)東日本大震災により被害を受けた場合等の税金の取扱いについて

さて本題です。

平成23年度税制改正大綱が発表されたものの、ねじれ国会と震災の影響で審議が進みませんでした。

とはいっても、租税特別措置法のうち期限切れとなってしまうものもあり、与野党で意見の相違のない部分だけを税制改正大綱から抜き出して6月22日に可決・成立させました。

この合意部分の改正には以下のようなものがあります。

<租税特別措置法>

・住宅取得等資金に係る贈与税の非課税措置の拡充

・事業用資産の買換え特例の見直し

・上場株の配当・譲渡の軽減税率(10%)の延長

<消費税>

・事業者免税点制度の見直し

続いて、平成23年度税制改正大綱のうち上記以外の残りの法案、つまり、合意以外の部分について法案を国会に提出しました。

このとき、同時に復興増税法案も国会に提出しています。

復興増税法案はそのまま可決・成立です。

合意以外の部分のうち、①「相続税」、②「贈与税」、③「所得税の給与所得控除・退職所得の見直し等」以外の法案については可決・成立です。

つまり①②③は不成立です(ただし、この①②③はまた後ほど登場します)

合意以外の部分のうち可決・成立したものには次のようなものがあります。

<法人税>

・実効税率の引下げ(30% → 25.5%)

・中小法人に対する軽減税率の引下げ(18% → 15%)

・欠損金の繰越控除期間の見直し(7年 → 9年)

・減価償却の見直し(250%定率法 → 200%定率法)

<納税環境整備>

・更正の請求の期間の延長(1年 → 5年)

ちなみに復興増税は以下のとおりです。

<復興特別所得税>

・原則として全所得に対する所得税額×2.1%

・期間:平成25年~平成49年の25年間

<復興特別法人税>

・原則として法人税額×10%

・期間:3年間

平成23年度税制改正大綱に関するものは以上で終了です。

頭をクリアにして、次、平成24年度税制改正大綱です。

実はここで、上記③「所得税の給与所得控除・退職所得の見直し等」が再度登場します。

政府与党は③については、平成24年度税制改正で成立を目指します。

<所得税>

・給与所得控除の上限設定、特定支出控除の見直し

・退職所得の課税方法の見直し(勤続年数5年以下の者に対する1/2措置廃止)

(参考)平成24年度税制改正大綱の主なものをピックアップして解説

さらに、今年1月6日に決定した「社会保障・税一体改革素案」において、上記①「相続税」、②「贈与税」が含まれています。

この相続税の改正は、件の基礎控除引下げの話です。

この素案には「平成27年以後の相続税・贈与税より施行」と明記されています。

もちろん消費税についても、「2014年4月1日より8%へ、2015年10月1日より10%へ段階的に引上げを行う。」と明記されています。

社会保障・税一体改革素案について

<相続税・贈与税>

・相続税の基礎控除引下げ、税率構造、死亡保険金の非課税規定の見直し

・贈与税の税率構造の緩和、精算課税の対象拡大(受贈者の範囲に20歳以上の孫を追加)

全然関係ないですが、「素案」という言葉に官僚的な響きを感じますね。

以上が経過です。

では、上記可決・成立し、施行することになった法律はいつから適用開始になるのでしょうか。

結局、ここが一番重要なところです。

<法人税>

・法人税率の引下げ(30%→25.5%)

→ 平成24年4月1日以後開始事業年度から適用

・中小企業の軽減税率の引下げ(18%→15%)

→ 平成24年4月1日~平成27年3月31日の間に開始した事業年度につき適用

・青色欠損金等の繰越控除期間延長(7年→9年)

→平成20年4月1日以後終了事業年度において生じた欠損金額につき適用

・青色欠損金等の繰越控除 繰越控除前所得金額×80/100を限度(中小法人以外)

→平成24年4月1日以後開始事業年度から適用

・減価償却の見直し(250%定率法→200%定率法)

→平成24年4月1日以後に取得する減価償却資産につき適用

<消費税>

・免税事業者の要件見直し

→平成25年1月1日以後開始する年、事業年度から適用

・95%ルール見直し

→平成24年4月1日以後開始事業年度から適用

・消費税率8%

→平成26年4月1日以後(?)

・消費税率10%

→平成27年10月1日以後(?)

<所得税>

・給与所得控除の見直し(給与等の収入金額が1,500万円超の場合、給与所得控除額245万円を上限)

→平成25年1月1日以後(?)

・退職所得の計算見直し(勤続年数5年以下の役員等の退職所得計算に当たって1/2措置を廃止)

→平成25年1月1日以後(?)

<相続税>

・基礎控除引下げ(「5,000万円+1,000万円×法定相続人の数」→「3,000万円+600万円×法定相続人の数」)

→平成27年1月1日以後開始の相続(?)

・最高税率引上げ&税率構造の見直し

→平成27年1月1日以後開始の相続(?)

・生命保険金の非課税規定の見直し

→平成27年1月1日以後開始の相続(?)

<贈与税>

・最高税率の引上げ&税率構造の見直し

→平成27年1月1日以後の贈与(?)

・相続時精算課税制度の見直し(贈与者の年齢要件を60歳以上とし、受贈者の範囲に20歳以上の孫を追加)

→平成27年1月1日以後の贈与(?)

<納税環境整備>

・当初申告要件見直し

→平成23年12月2日以後に申告書等の提出期限が到来する法人税、所得税、相続税、贈与税等に適用

・更正の請求期間等を原則5年に延長

→平成23年12月2日以後に法定申告期限等が到来するものについて適用

※(?)は順調に法案が成立した場合の適用時期

法案が成立しなかったりズレ込んだのは東日本大震災の影響って実はほとんどなくて、与党の政権担当能力に問題がオオアリって気がしていますけど・・・平成24年度税制改正大綱も一筋縄では成立しそうにありませんね・・・

東京都・埼玉県の相続税申告・相続税対策|関根盛敏税理士事務所|

埼玉県

栃木県

これ、どういう流れの中での位置づけなのか、税理士の自分でさえよくわからなくなっているのでまとめてみました。

ここ1年の税制改正の流れです。

自民党政権時代は、毎年12月に税制改正大綱が発表され、1月に国会に法案が提出され、3月に可決され、4月からスタート(施行)、という流れでした。

平成23年度税制改正大綱については、民主党と野党のねじれ国会に加えて、東日本大震災の影響でこのスケジュールが大幅に乱れました。

これまでの経過をまとめると以下のようになります。

◆◆◆◆◆

◆◆◆◆◆

ちなみに。

平成23年4月27日可決・成立の震災特例法案とは、東日本大震災の被災者の税負担の軽減を図るためのものです。

これだけ上記経過の中では分けて見る必要があります。

(参考)東日本大震災により被害を受けた場合等の税金の取扱いについて

さて本題です。

平成23年度税制改正大綱が発表されたものの、ねじれ国会と震災の影響で審議が進みませんでした。

とはいっても、租税特別措置法のうち期限切れとなってしまうものもあり、与野党で意見の相違のない部分だけを税制改正大綱から抜き出して6月22日に可決・成立させました。

この合意部分の改正には以下のようなものがあります。

<租税特別措置法>

・住宅取得等資金に係る贈与税の非課税措置の拡充

・事業用資産の買換え特例の見直し

・上場株の配当・譲渡の軽減税率(10%)の延長

<消費税>

・事業者免税点制度の見直し

続いて、平成23年度税制改正大綱のうち上記以外の残りの法案、つまり、合意以外の部分について法案を国会に提出しました。

このとき、同時に復興増税法案も国会に提出しています。

復興増税法案はそのまま可決・成立です。

合意以外の部分のうち、①「相続税」、②「贈与税」、③「所得税の給与所得控除・退職所得の見直し等」以外の法案については可決・成立です。

つまり①②③は不成立です(ただし、この①②③はまた後ほど登場します)

合意以外の部分のうち可決・成立したものには次のようなものがあります。

<法人税>

・実効税率の引下げ(30% → 25.5%)

・中小法人に対する軽減税率の引下げ(18% → 15%)

・欠損金の繰越控除期間の見直し(7年 → 9年)

・減価償却の見直し(250%定率法 → 200%定率法)

<納税環境整備>

・更正の請求の期間の延長(1年 → 5年)

ちなみに復興増税は以下のとおりです。

<復興特別所得税>

・原則として全所得に対する所得税額×2.1%

・期間:平成25年~平成49年の25年間

<復興特別法人税>

・原則として法人税額×10%

・期間:3年間

平成23年度税制改正大綱に関するものは以上で終了です。

頭をクリアにして、次、平成24年度税制改正大綱です。

実はここで、上記③「所得税の給与所得控除・退職所得の見直し等」が再度登場します。

政府与党は③については、平成24年度税制改正で成立を目指します。

<所得税>

・給与所得控除の上限設定、特定支出控除の見直し

・退職所得の課税方法の見直し(勤続年数5年以下の者に対する1/2措置廃止)

(参考)平成24年度税制改正大綱の主なものをピックアップして解説

さらに、今年1月6日に決定した「社会保障・税一体改革素案」において、上記①「相続税」、②「贈与税」が含まれています。

この相続税の改正は、件の基礎控除引下げの話です。

この素案には「平成27年以後の相続税・贈与税より施行」と明記されています。

もちろん消費税についても、「2014年4月1日より8%へ、2015年10月1日より10%へ段階的に引上げを行う。」と明記されています。

社会保障・税一体改革素案について

<相続税・贈与税>

・相続税の基礎控除引下げ、税率構造、死亡保険金の非課税規定の見直し

・贈与税の税率構造の緩和、精算課税の対象拡大(受贈者の範囲に20歳以上の孫を追加)

全然関係ないですが、「素案」という言葉に官僚的な響きを感じますね。

以上が経過です。

では、上記可決・成立し、施行することになった法律はいつから適用開始になるのでしょうか。

結局、ここが一番重要なところです。

<法人税>

・法人税率の引下げ(30%→25.5%)

→ 平成24年4月1日以後開始事業年度から適用

・中小企業の軽減税率の引下げ(18%→15%)

→ 平成24年4月1日~平成27年3月31日の間に開始した事業年度につき適用

・青色欠損金等の繰越控除期間延長(7年→9年)

→平成20年4月1日以後終了事業年度において生じた欠損金額につき適用

・青色欠損金等の繰越控除 繰越控除前所得金額×80/100を限度(中小法人以外)

→平成24年4月1日以後開始事業年度から適用

・減価償却の見直し(250%定率法→200%定率法)

→平成24年4月1日以後に取得する減価償却資産につき適用

<消費税>

・免税事業者の要件見直し

→平成25年1月1日以後開始する年、事業年度から適用

・95%ルール見直し

→平成24年4月1日以後開始事業年度から適用

・消費税率8%

→平成26年4月1日以後(?)

・消費税率10%

→平成27年10月1日以後(?)

<所得税>

・給与所得控除の見直し(給与等の収入金額が1,500万円超の場合、給与所得控除額245万円を上限)

→平成25年1月1日以後(?)

・退職所得の計算見直し(勤続年数5年以下の役員等の退職所得計算に当たって1/2措置を廃止)

→平成25年1月1日以後(?)

<相続税>

・基礎控除引下げ(「5,000万円+1,000万円×法定相続人の数」→「3,000万円+600万円×法定相続人の数」)

→平成27年1月1日以後開始の相続(?)

・最高税率引上げ&税率構造の見直し

→平成27年1月1日以後開始の相続(?)

・生命保険金の非課税規定の見直し

→平成27年1月1日以後開始の相続(?)

<贈与税>

・最高税率の引上げ&税率構造の見直し

→平成27年1月1日以後の贈与(?)

・相続時精算課税制度の見直し(贈与者の年齢要件を60歳以上とし、受贈者の範囲に20歳以上の孫を追加)

→平成27年1月1日以後の贈与(?)

<納税環境整備>

・当初申告要件見直し

→平成23年12月2日以後に申告書等の提出期限が到来する法人税、所得税、相続税、贈与税等に適用

・更正の請求期間等を原則5年に延長

→平成23年12月2日以後に法定申告期限等が到来するものについて適用

※(?)は順調に法案が成立した場合の適用時期

法案が成立しなかったりズレ込んだのは東日本大震災の影響って実はほとんどなくて、与党の政権担当能力に問題がオオアリって気がしていますけど・・・平成24年度税制改正大綱も一筋縄では成立しそうにありませんね・・・

東京都・埼玉県の相続税申告・相続税対策|関根盛敏税理士事務所|

埼玉県

- さ いたま市、川口市、蕨市、戸田市、鳩ヶ谷市、鴻巣市、上尾市、桶川市、北本市、伊奈町、朝霞市、志木市、和光市、新座市、富士見市、ふじみ野市、三芳町、 所沢市、飯能市、狭山市、入間市、日高市、川越市、坂戸市、鶴ヶ島市、毛呂山町、越生町、東松山市、滑川町、嵐山町、小川町、川島町、吉見町、鳩山町、と きがわ町、東秩父村、秩父市、横瀬町、皆野町、長瀞町、小鹿野町、熊谷市、深谷市、寄居町、本庄市、美里町、神川町、上里町、行田市、加須市、羽生市、久 喜市、蓮田市、幸手市、宮代町、白岡町、杉戸町、春日部市、草加市、越谷市、八潮市、三郷市、吉川市、松伏町

- 東京都

- 足 立区、荒川区、板橋区、江戸川区、大田区、葛飾区、北区、江東区、品川区、渋谷区、新宿区、杉並区、墨田区、世田谷区、台東区、中央区、千代田区、豊島 区、中野区、練馬区、文京区、港区、目黒区、昭島市、あきる野市、稲城市、青梅市、清瀬市、国立市、小金井市、国分寺市、小平市、狛江市、立川市、多摩 市、調布市、西東京市、八王子市、羽村市、東久留米市、東村山市、東大和市、日野市、府中市、福生市、町田市、三鷹市、武蔵野市、武蔵村山市、奥多摩町、 日の出町、瑞穂町、檜原村

栃木県

投稿者 関根盛敏税理士事務所 (2012年01月25日) | PermaLink

TrackbackURL :

コメントする