HOME>税制改正

税制改正

平成22年度税制改正(資産課税)

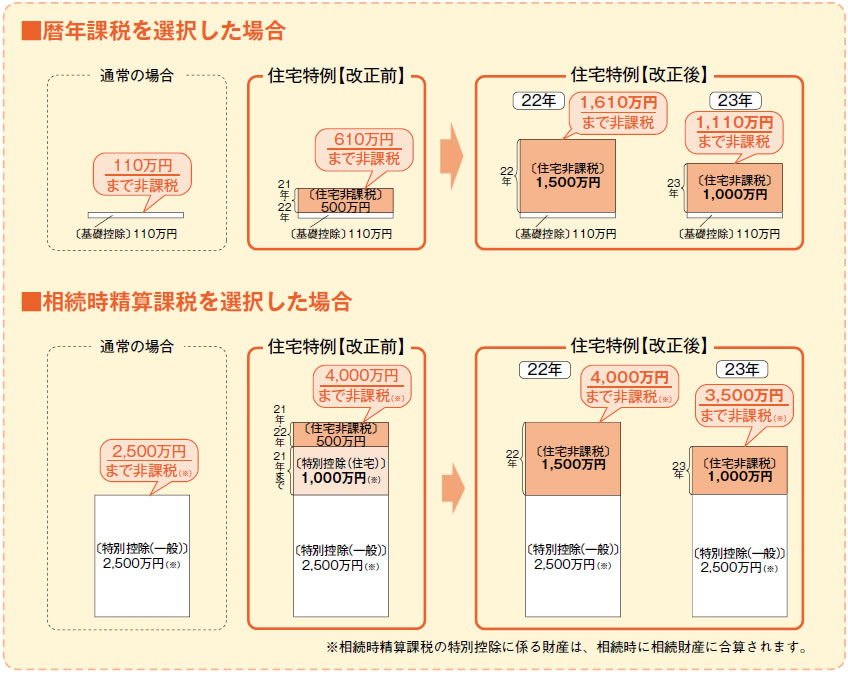

<住宅取得等資金の贈与に係る贈与税の特例措置の拡充>

経済危機対策のための時限措置として、贈与税の特例措置が拡充されました。

贈与税の非課税限度額を以下のように引き上げます。

①平成22年中に住宅取得等資金の贈与を受けた者…1,500万円

②平成23年中に住宅取得等資金の贈与を受けた者…1,000万円

適用対象者:贈与を受けた年の1月1日において20歳以上であり、合計所得金額が2,000万円以下であること。

(注)

1. 「合計所得金額」とは、次の①と②の合計額(総所得金額)に、退職所得金額、山林所得金額を

加算した金額(*)をいいます。

① 事業所得、不動産所得、利子所得、給与所得、配当所得、総合課税の短期譲渡所得

及び雑所得の合計額

② 総合課税の長期譲渡所得と一時所得の合計額の2分の1の金額

*1 申告分離課税の所得がある場合には、その特別控除前の所得金額の合計額を加算。

*2 源泉分離課税される利子所得等は加算しない。

2. 住宅取得等資金に係る相続時精算課税の特別控除の1,000万円上乗せ特例は、

適用期限(平成21年12月31日)をもって廃止します。

なお、贈与者の年齢要件に係る特例(贈与者が65歳未満の場合でも相続時精算課税の

適用が可能)は、平成23年12月31日まで2年延長します。

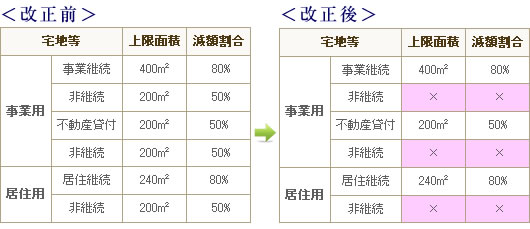

小規模宅地等の相続税の課税の特例の見直し

小規模宅地等の減額の特例が見直され、相続後に事業を継続しない場合等、減額を受けることができなくなりました。

土地については、バブル期の地価高騰に伴い減税措置が講じられてきました。

その後バブルは崩壊し、地価が下落してきた今、そろそろ元に戻そうか、という改正が今回の改正です。

増税ではなく、あくまで元に戻すという趣旨のようです。

土地については、バブル期の地価高騰に伴い減税措置が講じられてきました。

その後バブルは崩壊し、地価が下落してきた今、そろそろ元に戻そうか、という改正が今回の改正です。

増税ではなく、あくまで元に戻すという趣旨のようです。

- 事業非継続・居住非継続の宅地等に係る見直し

- 居住又は事業を継続する者としない者が宅地等を共同相続した場合

- 居住用部分と貸付用部分があるマンションの敷地等

- 居住用の宅地等が複数ある場合

■事業非継続・居住非継続の宅地等に係る見直し

■居住又は事業を継続する者としない者が宅地等を共同相続した場合

特定居住用宅地等、特定事業用宅地等、特定同族会社事業用宅地等を複数の者が共同で相続した場合において、その取得者のうちに1人でも適用要件を満たす者いるときは、その特定居住用宅地等、特定事業用宅地等、特定同族会社事業用宅地等の全体が80%減額の対象されてきました。

今回の改正で、一の宅地等について共同相続があった場合には、取得者ごとに適用要件を判定することになりました。

例:被相続人の居住用宅地等を配偶者と非同居親族が相続した場合

■居住用部分と貸付用部分があるマンションの敷地等

※一棟の建物の利用状況

|

|

|

||||||||||||||

■居住用の宅地等が複数ある場合

改正前までは、被相続人等が居住の用に供していた宅地等が複数存在する場合の小規模宅地等の特例について、明確ではありませんでした。

今回の改正により、特定居住用宅地等とは、「被相続人等が主として居住の用に今日していた一の宅地等」に限られることが明確化されました。

■改正の適用開始日

平成22年4月1日以後の相続又は遺贈により取得する小規模宅地等に係る相続税について適用されます。

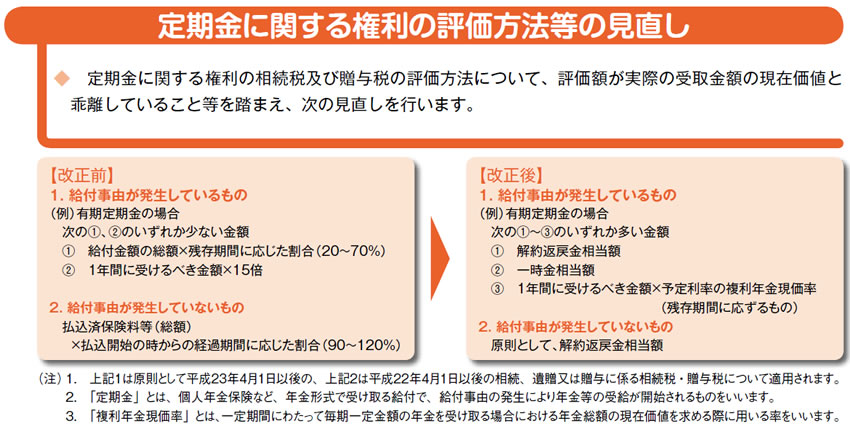

定期金に関する権利の評価方法等の見直し

改正前において使用される割合や倍数は、昭和25年当時の金利水準や平均寿命を元に定められていましたが、実際の年金受取額の現在価値と乖離していること等を踏まえ、次の見直しをすることになりました。

障害者控除の改正

平均寿命の伸長を考慮し、次の見直しを行うことになりました。

・障害者控除の額=6万円(特別障害者は12万円)×85歳(改正前は70歳)に達するまでの年数

・障害者控除の額=6万円(特別障害者は12万円)×85歳(改正前は70歳)に達するまでの年数