HOME>相続について

相続の準備が必要な方

争族対策と相続税対策

|

|

相続の解決順序

1. 相続(争族)対策=遺産分割対策

2. 相続税納税資金対策

3. 相続税節税対策

安易に3の節税対策に走ると遺産が分けられなくなってしまうかもしれません。

相続で一番揉めるのは遺産が分けられないことによるものです。

税金が払えないから揉めるのではありません。

税金を減らしたいから揉めるのではありません。

遺産が分けられないから揉めるのです!

- 100人中100人→1の対象となる方

- 100人中4人→1.2.3の対象となる方

相続税は100人中4人しか関係ありません。

しかし、相続は100人中100人に関係あります。

相続(争族)はお金持ちや資産家だけのお話ではありません。

相続(争族)は人が亡くなったら全員に可能性のある問題なのです。

そして人は100%死ぬのです。

100人中100人が1の相続(争族)について考える必要があります。

「相続(争族)問題」=「遺産分割問題」

「相続(争族)問題」とは要するに「遺産分割問題」です。

100人中100人に次のような問題が発生する可能性があります。

ケーススタディ

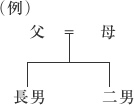

| 父 | 既に死亡 |

| 母 | 今回死亡 |

| 長男 | 母と同居で介護 |

| 二男 | 母、長男とは別居 |

| 母の遺産 | 自宅(3,000万円)と預金(400万円) |

この場合、民法上、長男と二男はそれぞれ1/2づつ遺産をもらう権利があります。

(3,000万円+400万円)×1/2=1,700万円です。 しかし、自宅は長男が住んでおり二男と分けることができません。 分けることのできる預金を全て二男がもらっても、まだ二男は1,300万円もらえる権利があるのです。 長男は介護をしていたとしても、介護は関係なく二男はもらう権利があるのです。 そしてこのパターンに該当する方は相当いらっしゃるのではないでしょうか。

戦前の旧民法では、長男が遺産の全部をもらえる権利と引き換えに、介護の義務を負うのが暗黙の了解でした。 一方、現在の民法では、介護は介護で別の話であって、相続において兄弟は皆平等の権利を持つ、という考え方になっています。

相続が開始した後では、遺産分割を解決する手段が限られてきます。 相続が開始する前であれば、イロイロ対策を練ることができます。

相続開始前の対策が重要です!

争族(相続)対策=遺産分割対策

現状分析を行います。

不動産評価

不動産評価

所有している建物や土地はどれくらいの価値があるのか評価します。

2.相続税を支払えるのか?

上記1により計算した相続税を支払うことができるのか検討します。 相続税は現金一括納付が原則です。 延納、物納という方法もありますが要件が厳しく手続も複雑です。

相続した遺産の中から現金で支払うことができれば問題はありません。 しかし、遺産はほとんど不動産ではないでしょうか?

一方、土地の占める割合は約47%です。 遺産の半分近くが土地なのです。 相続の開始前であれば、イロイロな方法を模索することで、一括納付のための現金を準備することも可能です。

現状分析を踏まえ、相続税を減らすことができるか検討、実行します。

相続における優先順位はあくまで、

2.相続税納付

3.相続税節税 なのです。

相続税納税資金対策

相続税節税対策

現状分析を行います。

1.相続税がいくらかかるのか?

所有している建物や土地はどれくらいの価値があるのか評価します。

- 自社株評価 ご自身の会社の株価を算定します。

- 現預金や今後の保険金等のその他の収入、債務等を考慮して総合的に相続税を試算します。

2.相続税を支払えるのか?

上記1により計算した相続税を支払うことができるのか検討します。 相続税は現金一括納付が原則です。 延納、物納という方法もありますが要件が厳しく手続も複雑です。

相続した遺産の中から現金で支払うことができれば問題はありません。 しかし、遺産はほとんど不動産ではないでしょうか?

国税庁発表の統計情報(平成19年)によりますと、遺産のうちに現預金が占める割合は約20%です。

一方、土地の占める割合は約47%です。 遺産の半分近くが土地なのです。 相続の開始前であれば、イロイロな方法を模索することで、一括納付のための現金を準備することも可能です。

3.遺言書の作成

4.自社株対策

5.事業承継対策

6.保険の活用

7.相続人のいない方

現状分析を踏まえ、相続税を減らすことができるか検討、実行します。

1.生前贈与の検討

2.財産の組み換え

3.自社株対策

ここで間違えて欲しくないのは、安易に節税に走り、遺産分割や相続税の納付において問題を発生させてはならないということです。 例えば、現金を不動産に組み替えることで相続税は減少しますが、遺産分割ができなくなったり、相続税が払えなってしまうかもしれません。

相続における優先順位はあくまで、

1.遺産分割

2.相続税納付

3.相続税節税 なのです。

この優先順位を考慮した節税対策でなければ円満に相続の終了を迎えることは難しくなるでしょう。