生命保険活用のススメ

生命保険のススメ

|

|

|

■生命保険金は相続財産ではありません

■生命保険金は保険金受取人の固有財産です

■生命保険金は遺産分割の対象となりません

■生命保険金は遺留分の対象となりません

■生命保険金は遺産分割の対象とならないので相続後、受取人が単独で保険会社に支払請求をして受け取ることが可能です(遺産分割協議が不要)

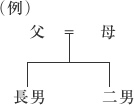

| 父 | 既に死亡 |

| 母 | 今回死亡 |

| 長男 | 母と同居で介護 |

| 二男 | 母、長男とは別居 |

| 母の遺産 | 自宅(3,000万円)と預金(400万円) |

この場合、民法上、長男と二男はそれぞれ1/2づつ遺産をもらう権利が

この場合、民法上、長男と二男はそれぞれ1/2づつ遺産をもらう権利が

あります。

(3,000万円+400万円)×1/2=1,700万円です。

しかし、自宅は長男が住んでおり二男と分けることができません。 分けることのできる預金を全て二男がもらっても、まだ二男は1,300万円もらえる権利があるのです。 長男は介護をしていたとしても、介護は関係なく二男はもらう

権利があるのです。 そしてこのパターンに該当する方は相当いらっしゃるの

ではないでしょうか。

戦前の旧民法では、長男が遺産の全部をもらえる権利と引き換えに、介護の義務を負うのが暗黙の了解でした。 一方、現在の民法では、介護は介護で別の話であって、相続において兄弟は皆平等の権利を持つ、という考え方になっています。

相続が開始した後では、遺産分割を解決する手段が限られてきます。 相続が開始する前であれば、イロイロ対策を練ることができます。

相続開始前の対策が重要です!

![]()

①母が長男に自宅を相続させる旨を記載した遺言書を作成する。

②母が生命保険(二男の遺留分を考慮して保険金額を設定)に加入し、長男を保険金の受取人にします。

![]()

母が亡くなると、長男は自宅を相続し、生命保険金を受け取ります。

二男は預金400万円を相続します。

長男は保険金を原資として二男に現金を代償分割します。

自宅3,000万円と預金400万円の合計3,400万円の遺産総額なので二男の遺留分は以下の通りです。

3,400万円×1/2×1/2=850万円

二男に少なくとも850万円の遺産を残せればOK。

すなわち、少なくとも450万円の保険金額に設定しておけば二男は遺留分を主張できません。

400万円(二男が相続した預金)+450万円(代償分割による現金)=850万円(二男の遺留分)

この方法の一番のポイントは保険金受取人を長男にすることです。

二男を保険金受取人としてしまうと、代償分割の資金が準備できず、遺留分の問題を解決できなくなってしまう可能性があるからです。

このように、生命保険は遺産分割対策=争族対策に有効に活用できる場合があります。

- ■生命保険加入時に必要保障額が確保されます

■個人年金保険の活用

■変額保険の活用

■保険金受取人の変更

相続税の納税資金として現預金で積み立てていくには長い期間が必要となります。

一方、生命保険では加入時に納税に必要な保障額が確保され、加入後はいつ相続が発生しても保険金で納税が可能となります。

また、現預金の場合、相続発生時においてその額面金額が相続税評価額とされますが、

個人年金保険は保険加入時に健康診断がありません。

保険金の非課税限度額に加入保険が達していない方、高齢又は病気等で生命保険への加入が困難な方は個人年金保険を活用します。

ハイリスクハイリターンの保険商品で、投資商品として利用されることが多かったものです。

しかし、相続対策を目的として中途解約をしないという前提なら一般の終身保険と同様ですし、運用益が出た場合には保険金額が増額されます。

中途解約をしないという前提を堅持できる方は活用を検討する余地があります。

保険金受取人を配偶者から子供に変更します

一般的に、生命保険金の受取人は配偶者にしていることが多いでしょう。残された配偶者の生活保障という意味では問題ありませんが、相続税の納税資金対策としては再考の余地があります。

相続税の計算上、配偶者については軽減措置があり原則として1億6,000万円までは財産を相続しても相続税が課税されません。相続税を支払う必要がないのに、相続税納税資金のための保険金を受け取ってもしかたありません。

また、保険金を受け取ったその配偶者の相続(二次相続)時にその保険金が残っている場合、今度はその保険金の残額に相続税が課税されることになります。

相続税の納税資金対策としての生命保険金の受取人は、配偶者から子供に変更することを検討しましょう。

■生命保険の非課税限度額の活用

■適用される税法の選択

■生命保険金は民法上相続財産ではありませんが、相続税の計算上は相続財産に含めて計算します。

■生命保険金が相続税の課税対象であり、保険金受取人が被保険者の相続人の場合に適用あり

■法定相続人の数は相続の放棄をした人がいたとしても、その放棄がなかったものとした場合の相続人の数

現預金として残しておくより、

生命保険金の非課税限度額まで保険金に組み替えてしまった方が節税となります。

■適用される税法によって納税額が変わってきます

死亡保険金を受け取ると税金を納めることになります。

死亡保険金を受け取ると税金を納めることになります。保険料負担者(保険料を支払っている人)、被保険者(保障の対象者)、受取人(保険金を受け取る人)が誰かによって税金の種類が変わります。

ちなみに、保険会社に支払うのが「保険料」、保険会社から受け取るのが「保険金」です。

課される税金の種類は①所得税及び住民税、②相続税、③贈与税のいずれかとなり、納める税金の金額も変わってきます。

| 保険料負担者 | 被保険者 | 保険金受取人 | 税金の種類 | |

| 1 | 父 | 父 | 母・子 | 相続税 |

| 2 | 母 | 父 | 子 | 贈与税 |

| 3 | 子 | 父 | 子 | 所得税・住民税 |

■有利・不利の判定

被相続人の配偶者の有無、法定相続人の数、遺産の金額、相続人の所得金額によって総合的に判断します。

具体的には、相続税の限界税率と所得税及び住民税(一時所得)の最高税率を比較して判定することになります。

【一時所得の計算方法】

(受取保険金額-支払保険金額総額-50万円)×1/2=一時所得

所得税及び住民税の最高税率は50%ですが、上記のとおり一時所得の計算上1/2とされますので実際には25%となります。

所得税及び住民税が適用される場合、最高でも25%の税負担です。

相続税が適用されるとした場合において、この25%より相続税の適用税率が低いとき又は相続税が発生しないときは相続税の方が有利となります。