HOME>相続について

不動産有効活用のススメ

不動産の有効活用を検討する前に

相続対策の優先順位は、①争族対策=遺産分割対策、②納税資金対策、③節税対策です。

相続対策の優先順位は、①争族対策=遺産分割対策、②納税資金対策、③節税対策です。相続人の間で遺産分割の話し合いが円満に終了することが最優先課題です。

そのうえで、相続税の納税資金を確保し、さらにできれば節税対策も可能な範囲内で行うというのが正しい流れです。

しかし、実際にはこの順序ではなく、③節税対策から始めてしまいがちです。

例えば、現金が相続財産に含まれている場合、この現金で土地を購入し賃貸マンション等を建設すると、その不動産の評価額は約60%ほどに軽減されます。

1億円の現金で1億円の賃貸不動産を購入すると、相続税の計算上その賃貸不動産の

評価額は約6,000万円となり、相続財産が1億円から6,000万円に軽減されるわけです。

ここで注意しておきたいのは、現金1億円が遺産として残っていれば、相続人が二人いた

場合でも5,000万円ずつ分割することはできます。

しかし、賃貸不動産を相続人二人で分割することはできません。

要するに、③の節税対策から始めてしまうと、①の円満な遺産分割に影響を及ぼしかねないと

いうことです。このことを十分理解された上で不動産の有効活用を検討する必要があります。

現金よりも不動産の方が相続税評価額は低い

相続税の計算上、現金1億円はそのまま1億円として評価されてしまいます。

相続税の計算上、現金1億円はそのまま1億円として評価されてしまいます。一方、この現金1億円で1億円の土地を購入すると相続税の計算上、土地の評価額は

8,000万円程度となります。相続税の計算上は、現金で所有しているよりも不動産で所有している方が効果的ということです。また、賃貸不動産については所有者は自分の不動産であっても勝手に処分できない等その権利に制限があるため、空き地等に比べて相続税評価額が軽減されます。

既存不動産の有効活用

不動産(空き地・遊休不動産)→賃貸不動産

不動産(空き地・遊休不動産)→賃貸不動産既に不動産を所有しているものの、空き地であったり遊休地であったりして使用していない土地については、以下のように賃貸することで、相続税の軽減や固定資産税等の軽減効果があり、また賃貸収入を得ることで相続税の納税資金対策にもなります。

1.土地そのものを他人に賃貸する場合=貸宅地

土地の評価額=自用地価額×(1-借地権割合)

2.土地の上にマンション等を建設して他人に賃貸する場合=貸家建付地

土地の評価額=自用地価額×(1-借地権割合×借家権割合×賃貸割合)

建物の評価額=固定資産税評価額×1.0×(1-借家権割合×賃貸割合)

賃貸不動産の購入

現金→不動産→賃貸不動産

現金→不動産→賃貸不動産 現金よりも不動産で所有している方が節税対策となります。

建物については、購入価格の70%程度が相続税評価額と

なります。さらに賃貸建物ですと借家権割合の30%が控除

されます。現金1億円で1億円の建物を購入すると相続税

評価額7,000万円、賃貸建物ですと相続税評価額4,900

万円となります。土地については、購入価格の80%程度

が相続税評価額となります。さらに賃貸土地ですと借地

権割合が控除されます。また賃貸収入を得ることで相続税の納税資金対策にもなります。

土地の評価額=自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

建物の評価額=固定資産税評価額×1.0×(1-借家権割合×賃貸割合)

等価交換方式による不動産の有効活用

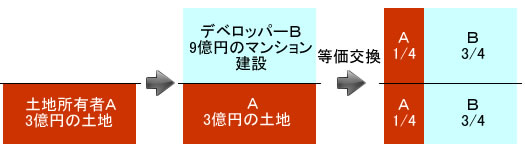

等価交換方式とは、土地所有者に賃貸マンション等の建設資金がない場合、又は賃貸不動産建設のための資金を金融機関から借り入れるのに抵抗がある場合に有効な方法です。土地所有者が土地を提供し、デベロッパー(開発業者)が資金を提供し、賃貸マンション等を建設します。完成後、土地と建物を土地所有者とデベロッパーとの間で合理的に交換し合うというものです。

A :B = 3億 :9億 = 1:3= 1/4 : 4/4

AからBに土地の3/4が移転、BからAに建物の1/4が移転することになります。 この場合、土地については共有となります。 また、土地所有者は土地をデベロッパーに譲渡したことになり、所得税の計算上、譲渡所得が発生しますが、一定の要件を満たせば課税の繰り延べ制度の適用があります。

自己資金や金融機関からの借り入れの負担がありません。

自己資金や金融機関からの借り入れの負担がありません。

一定の要件を満たせば課税の繰り延べ制度の適用があります。

貸家建付地での相続税評価額となり相続税の計算上有利となります。

デベロッパーとの共有となるため売却することが困難となります。

デベロッパー主導の開発となりやすい。

課税の繰り延べ制度を適用した場合、賃貸建物の減価償却費が小さくなり、所得税の負担増となります。

A :B = 3億 :9億 = 1:3= 1/4 : 4/4

AからBに土地の3/4が移転、BからAに建物の1/4が移転することになります。 この場合、土地については共有となります。 また、土地所有者は土地をデベロッパーに譲渡したことになり、所得税の計算上、譲渡所得が発生しますが、一定の要件を満たせば課税の繰り延べ制度の適用があります。

不動産管理会社の活用

アパート等の賃貸不動産を個人で所有していると、その不動産収入は個人に集中します。その個人に対する不動産収入については所得税及び住民税が課税されます。この所得税の税率は超過累進税率となっていますので、不動産収入が多額になるほど税負担が重くなってしまいます。そこで不動産管理会社を設立し、この不動産管理会社を通じて不動産収入分散を図ることで、所得税の超過累進税率を引き下げることが可能となります。不動産管理会社設立の最大の目的は、所得税について低い税率を適用させることで税負担を緩和しようとするものです。

【メリット】

【デメリット】

以下の3つの方式があります。

オーナーの資産状況等を検討し、3方式のうちから最適な方式を選択します。

【管理料徴収方式】

【転貸方式(サブリース方式)】

【不動産所有方式】

不動産管理会社の出資者、要するに株主ですが、これは将来その不動産を取得する予定者及びその家族を中心とするべきです。具体的には、推定被相続人の子や孫になるでしょう。推定被相続人やその配偶者が株主では、将来的に株価が上昇した場合においてその株式が相続財産に含まれた時に税負担が増えてしまいますし、争族の原因ともなりかねないからです。

不動産管理会社の設立目的は、主として、不動産所有者である推定被相続人に集中する不動産収入を不動産管理会社を通じて分散することで所得税の累進税率を緩和することです。したがって、不動産所有者である推定被相続人が役員となっては収入分散の効果がうすれてしまいます。そこで役員には、その推定相続人の親族が就任することで、収入の分散を図ります。また、その結果、受け取る役員報酬は将来の相続時における相続税の納税資金対策にもなります。

上記のとおり、不動産管理会社設立にはデメリットもあります。そのデメリットを上回るメリットが享受できなければ設立する効果はありません。メリットとは所得の分散効果です。不動産収入が多ければ多いほど不動産管理会社を通じての所得分散効果は大きくなります。また、管理料徴収方式や転貸方式では分散に限度があります。不動産所有方式を採用することでさらに大きな効果を得られます。ただし、金融機関等から借り入れをして賃貸不動産等を購入している場合には、金融機関との交渉が必要となりますので不動産所有方式は困難となります。不動産収入の規模、不動産の状況、親族の状況等を考慮して設立の検討、方式の検討を行う必要があります。